Comment fonctionne l’Impôt sur la Fortune Immobilière ?

Depuis le 1er janvier 2018, l’impôt de Solidarité sur la Fortune (ISF) a été remplacé par un nouvel impôt, l’impôt sur la fortune immobilière (IFI).

C’est un impôt annuel concernant les personnes physiques possédant un patrimoine immobilier net supérieur à 1 300 000€ le 1er janvier de l’année d’imposition.

Il est payable tous les ans, suite à la déclaration du contribuable en rajoutant la déclaration de l’ensemble de ses revenus.

Les personnes dont le patrimoine net taxable au 1er janvier de l'année est égal ou inférieur à cette somme ne sont pas soumises à l'IFI.

Le montant de votre impôt est calculé en fonction des biens que vous allez déclarer. Vous recevez alors un avis d'imposition comportant le montant de votre IFI à payer.

La Chronique Novanéa 23

Impôt sur la Fortune Immobilière (IFI) : Qui et Quoi ?

Qui sont concernés ?

Cet impôt concerne les personnes physiques, célibataires ou en couple, détenant un patrimoine immobilier net supérieur à 1 300 000€ n’ayant aucun objectif professionnel. Le montant se calcule en fonction du foyer fiscal (cf chapitre le Taux d’imposition).

Les personnes mariées sans contrat de mariage sont soumises à une même imposition.

Toutefois, les personnes mariées sous le régime « séparation de biens » (ou en instance de séparation de corps ou de divorce) et qui ne vivent pas ensemble font l'objet d'une déclaration séparée.

Les personnes « pacsées » font l'objet d'une imposition commune à l’IFI.

Les personnes vivant en concubinage et sous le même toit sont elles aussi soumises à une même déclaration. Si l’une d’entre elles est mariée avec une tierce personne, à ce moment-là elles sont imposées avec leur conjoint légal.

Les biens des enfants mineurs dont vous ou votre conjoint avez l’administration légale seront également pris en compte pour calculer le montant de votre IFI.

Que vous soyez français ou de nationalité étrangère, au moment où votre résidence fiscale se trouve sur le territoire français, vous êtes soumis à une obligation fiscale et tous les biens vous appartenant, qu’ils se situent en France ou ailleurs, sont pris en compte par l’administration fiscale.

Les personnes morales, comme les sociétés, associations n'ont aucune déclaration à souscrire. Mais les actions et parts sociales des sociétés sont taxées à l'IFI, sauf exclusion ou exonération, entre les mains des associés personnes physiques à hauteur de la fraction de leur valeur représentative de biens immobiliers. Il en va de même des actifs imposables détenus au travers de sociétés et groupements dépourvus de personnalité morale (sociétés de fait ou en participation).

Source : https://www.memento.efl.fr/documentation/Document?id=MF

Quels sont les biens imposables ?

L’IFI se calcule en prenant en compte votre patrimoine net taxable au début de l’année en cours. Ce dernier correspond à la somme des valeurs imposables de vos biens immobiliers, auquel on soustrait les dettes déductibles. Elles comprennent par exemple, des dépenses concernant l’acquisition du bien, à sa reconstruction, à son amélioration, à l’entretien ou encore aux charges touchant ce bien comme la taxe foncière.

Les biens imposables sont notamment :

- maisons, appartements et leurs dépendances (résidence principale, secondaire, usage d’habitation ou professionnel)

- bâtiments classés monuments historiques

- immeubles en cours de construction

- immeubles non bâtis tels que terrains à bâtir, terrains agricoles, etc.

- immeubles ou fraction d’immeubles détenus indirectement via des titres et parts de sociétés

- droits réels immobiliers : usufruit, droit d’usage, …

Certains biens sont exonérés, comme les biens professionnels, les bois et forêts, les biens ruraux loués par bail à long terme, etc.

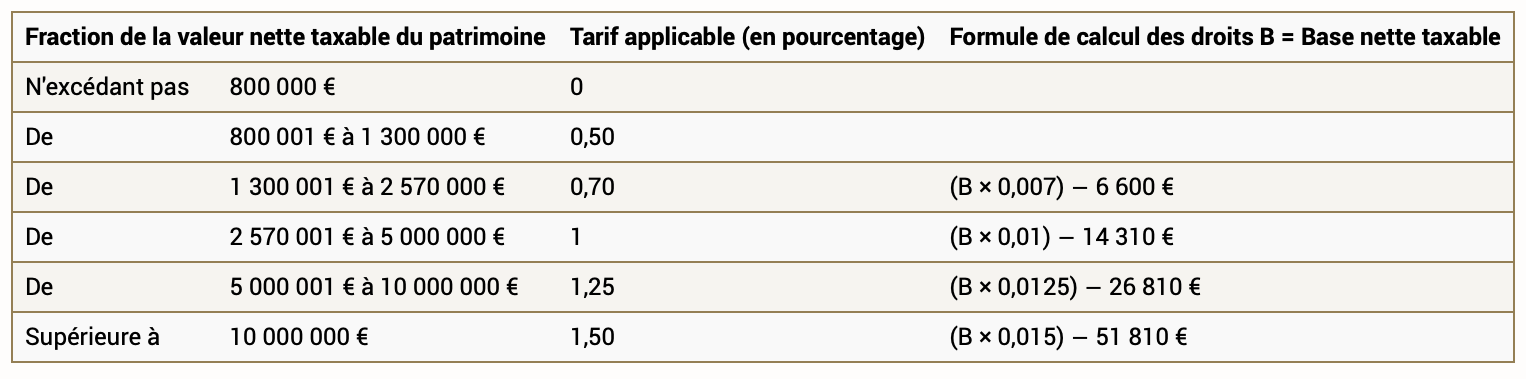

Le Taux d’imposition

Le montant de l'impôt est calculé en appliquant à la valeur nette du patrimoine imposable le barème fixé par le Code Général des Impôts (CGI).

Lorsque le patrimoine excède le seuil d'imposition, il est imposé suivant le barème ci-desous :

Une décôte est prévue pour les patrimoines dont la valeur nette taxable est égale ou supérieure à 1 300 000€ et inférieure à 1 400 000€. La réduction du montant de l'imposition est la suivante : 17500€ - 1,25%P, (P étant la valeur nette taxable du patrimoine).

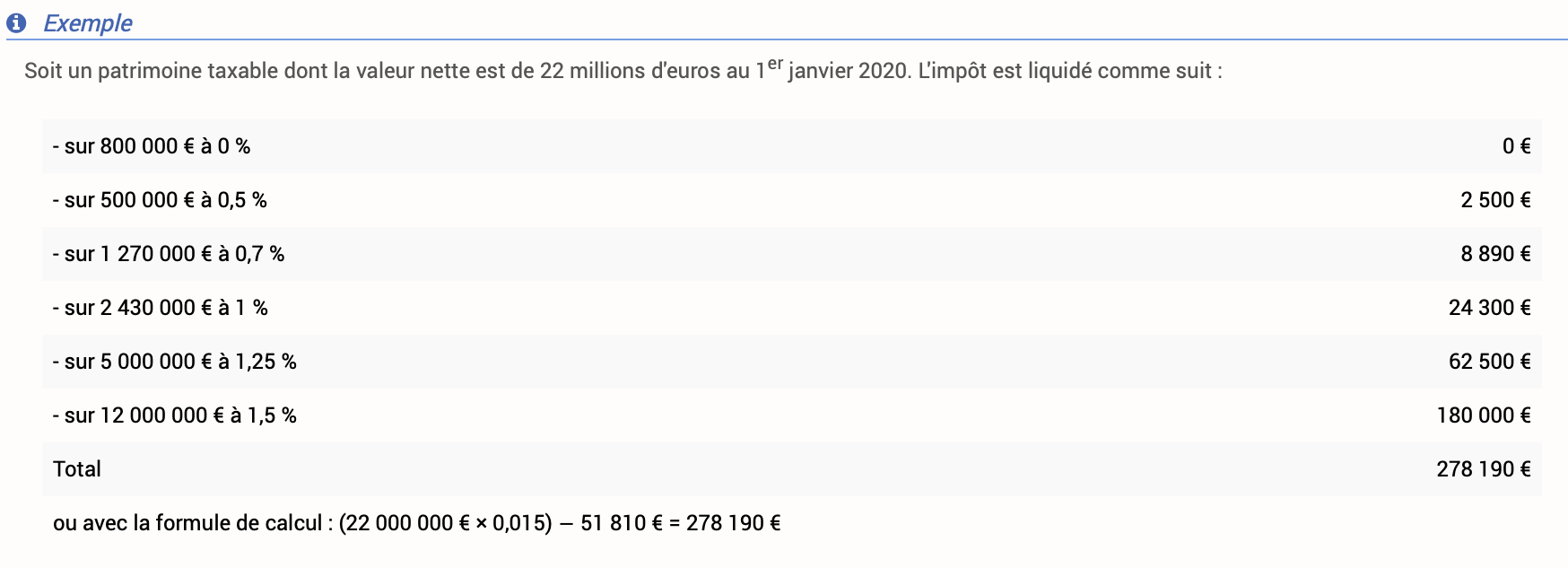

Exemple : Soit un patrimoine taxable dont la valeur nette est de 22 millions d'euros au 1er janvier 2020. L'impôt est liquidé comme suit :

Parts ou actions de sociétés

La fraction imposable se détermine en appliquant à la valeur des parts ou actions un coefficient correspondant au rapport entre :

- la valeur vénale réelle des biens ou droits immobiliers imposables et, le cas échéant, la valeur des parts ou actions représentatives de ces mêmes biens ;

- et la valeur vénale réelle de l'ensemble des actifs de la société.

Le plafonnement de l’impôt sur la Fortune Immobilière

Les contribuables soumis à l’impôt sur la Fortune Immobilière résidant sur le territoire français peuvent bénéficier d’un plafonnement sur cet impôt.

Il est réduit alors de la différence entre :

- le total de l'IFI et des impôts dus en France et à l’étranger au titre des revenus et produits de l’année précédente ;

- et 75 % du total des revenus mondiaux nets de frais professionnels de l'année précédente (après déduction des seuls déficits catégoriels dont la déduction est autorisée par l’article 156 du CGI) ainsi que des revenus exonérés d’impôt sur le revenu ou soumis à prélèvement libératoire réalisés au cours de la même année en France et hors de France.

Faites une simulation de votre fortune immobilière

Comment réduire cet impôt ?

Vous pouvez diminuer le montant de votre impôt grâce à des dons aux différentes associations et/ou fondations d’intérêt général.

Le montant de l’avantage fiscal « IFI-dons » est plafonné à 50.000 € par an à hauteur de 75 % du montant versé (réduction « IFI-dons »).

Exemple

Le 5 janvier 2020, des époux donnent 100 000 € à un établissement d'enseignement supérieur.

Sur cette somme, ils choisissent d'affecter 40 000 € à la réduction d'IFI et 60 000 € à la réduction d'impôt sur le revenu.

Au titre de 2020, les époux sont susceptibles de bénéficier d'une réduction d'IFI égale à : 40 000 € × 75 % = 30 000 €.

La réduction d'impôt sur le revenu sera calculée sur une assiette de 60 000 €.

Contrairement à l'impôt sur les revenus, ce régime de réduction d'impôt ne donne pas lieu à report sur l’impôt dû au titre des années suivantes.

En outre, la réduction de l’IFI sous forme de dons n'est pas cumulable avec celle déjà déduite au titre de l'impôt sur les revenus, ni au titre d’un autre impôt (droit de mutations).

La valeur des biens prise en compte est leur valeur nette, entendre valeur brute moins les dettes déductibles. Seules les dettes se rapportant à des actifs taxables sont déductibles.

Les foyers assujettis à l'IFI peuvent déduire les dettes existantes au 1er janvier de l’année en cours portant sur les dépenses d'acquisition des biens, de réparation et d'entretien supportées par le propriétaire, les dépenses d'amélioration, de construction, de reconstruction et d'agrandissement.

Par ailleurs, les personnes qui transfèrent leur domicile en France après avoir été fiscalement domiciliées à l'étranger pendant les cinq années civiles précédentes ne sont temporairement imposables à l'IFI que sur leurs actifs français. Ce dispositif est applicable au titre de chaque année au cours de laquelle le redevable conserve son domicile fiscal en France, et ce, jusqu'au 31 décembre de la cinquième année suivant celle de son installation en France.

De plus, la valeur de votre habitation principale bénéficie d’un abattement forfaitaire de 30 % à condition qu’elle ne soit pas détenue par le biais d’une SCI de gestion.

Les dettes pouvant être déduites doivent remplir 3 critères :

- exister au 1er janvier de l’année encourue

- être à la charge personnelle d’un membre du foyer fiscal

- être afférente aux actifs imposables.

Les dettes déductibles peuvent être par exemple des dépenses relatives à l’acquisition d’un bien, à son amélioration, à sa reconstruction, à l’entretien du bien ou les impôts concernant le bien (taxe foncière, IFI…)

Pour ne pas alourdir son impôt sur la fortune immobilière (IFI) tout en continuant à investir dans la pierre, il est possible d’acheter des biens démembrés.

Pour en savoir plus, n'hésitez pas à consulter notre chronique n°12 sur la nue-propriété,

QUEL INVESTISSEMENT LOCATIF VOUS CORRESPOND LE MIEUX Chapitre 3

Acheter votre résidence en démembrement est possible.

Découvrez votre nouvelle résidence à Sanary-sur-Mer !

*************************************************************************************************************************

Novanéa vous offre un accès à l’ensemble des programmes immobiliers neufs en France, à prix direct promoteur, sans aucune commission supplémentaire tout en vous faisant bénéficier des offres commerciales de chacun de nos partenaires. Toute l’équipe Novanéa met à votre service plus de 30 ans d’expérience dans les métiers de l’immobilier afin de vous accompagner dans la mise en place d’une solution sécurisée et pérenne. Retrouvez 100% de l’offre immobilière en France sur Novanéa.fr